平成28年度 須恵町財務書類(統一的な基準)

地方公会計制度の概要

国・地方公共団体の公会計制度は、これまで現金収支に着目した単式簿記が採用されてきました。ところが単式簿記は、発生主義の複式簿記を採用する企業会計と比べ、過去から積み上げた資産や負債などの状況を把握できないこと、また減価償却や引当金といった会計手続きの概念がないといった弱点がありました。

平成18年6月「簡素で効率的な政府を実現するための行政改革の推進に関する法律」が成立しました。また、続けて同年8月には総務省から「地方公共団体における行政改革の更なる推進のための指針」が示されました。これらの法律、指針により、総務省は地方の資産・債務改革の一環として、自治体の資産や債務の管理に必要な公会計をさらに整備することを目的としました。具体的には平成18年5月に公表された「新地方公会計制度研究会報告書」を基に、国の作成基準に準拠した新たな方式による連結ベースでの財務書類(貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書)の作成及び開示を行うよう、地方公共団体に対して要請を行いました。

この要請に基づき各地方公共団体では公会計の整備を着々と進めていきましたが、総務省は新地方公会計制度の導入にあたり、総務省は「総務省方式改訂モデル」と「基準モデル」の二つのモデルを示していました。東京都は東京都方式、大阪府は大阪府方式とありましたが、複数あることで他団体比較ができない等の問題が生じていたため、平成25年8月に「研究会 中間とりまとめ」が公表、平成26年3月に「地方自治体における固定資産台帳の整備等に関する作業部会報告書」「財務書類作成基準に関する作業部会報告書」が公表されました。

そして、平成27年1月に統一的な基準による地方公会計マニュアルが公表され、すべての地方公共団体へこの統一的な基準での財務書類を平成30年3月までに作成するよう要請されました。

須恵町の取り組み

こうした状況の中、須恵町では、平成22年度決算以降作成してきた総務省方式改訂モデルにかわり、平成27年度末から、固定資産台帳の整備を行い、平成28年度決算書より統一的な基準による財務書類を作成しました。一般会計等、全体会計及び、連結会計までの財務書類を作成しています。

このことにより、現金の取引情報にとどまらず資産や負債の状況も把握できるようになりました。

統一的な基準での財務書類作成となり、より住民にとっても須恵町の財務状況がどういったものであるかを判断することが出来る材料の1つになっているものと期待されます。

統一的な基準の特徴

統一的な基準による財務書類の特徴として大きく3つ挙げられます。

- 発生主義・複式簿記の導入

- 固定資産台帳の整備

- 比較可能性の確保

地方公会計制度の導入にあたり、総務省は「総務省方式改訂モデル」と「基準モデル」の二つのモデルを示していました。「総務省方式改訂モデル」は、既存の決算統計情報を活用して、土地や建物などの資産評価を行い、段階的に固定資産台帳を整備しながら公共資産の評価を行っていく方法です。これに対し、「基準モデル」は最初にすべての固定資産の洗い出しを行い、公正価値で把握した上で、個々の取引情報を発生主義により複式記帳して財務書類を作成する方法です。そのため、次年度以降の固定資産増減を明確に把握できる特徴があります。

この「総務省方式改訂モデル」と「基準モデル」の良い特徴を併せ持ったのが「統一的な基準」といえます。今後は統一的な基準による財務書類等によって団体間での比較可能性を確保できるようになりました。また、これからは財務書類を作るだけに終わらず、公共施設マネジメントにも活用の範囲を広げていくことが望まれます。

作成基準日

作成基準日は、各会計年度の最終日としました。今回の平成28年度決算分では、平成29年3月31日となります。なお、地方公共団体に設けられている出納整理期間(翌年度4月1日から5月31日までの間)の収支については、基準日までに終了したものとみなして取り扱っています。

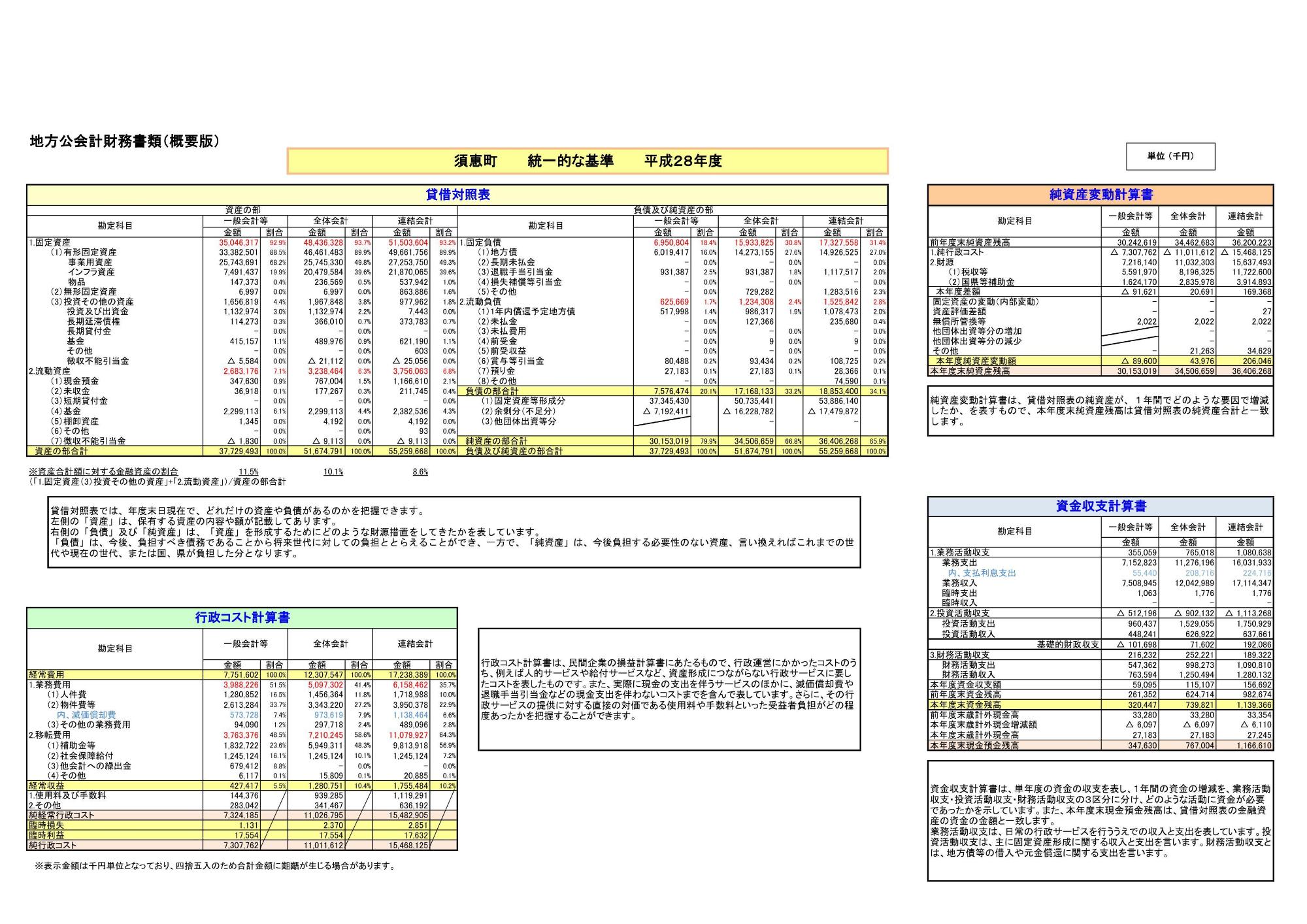

平成28年度 須恵町普通会計財務書類(概要版)

平成28年度 須恵町財務書類「概要版」 (PDFファイル: 203.4KB)

(注意)財務書類4表(詳細)については、下記ファイルをご覧ください。

平成28年度 須恵町財務書類4表 一般会計等 (PDFファイル: 135.7KB)

平成28年度 須恵町財務書類4表 全体会計 (PDFファイル: 139.7KB)

更新日:2021年10月29日